30 апреля 2021 года — крайний срок подачи уведомления о КИК для физических лиц. За нарушение этого срока предусмотрен увеличенный штраф в 500 тысяч рублей за каждую контролируемую иностранную компанию. О том, как правильно заполнить уведомление о КИК в 2021 году по новой форме, читайте в этой статье.

Внимание: С 2020 года изменилась форма уведомления о КИК. Новая форма утверждена Приказом ФНС России от 26.08.2019 № ММВ-7-13/422@. В этой статье я рассказываю как правильно заполнить уведомление о КИК по новой форме. Бланк уведомления вы можете скачать внизу статьи.

Внимание: Начиная с отчетности за 2020 год, срок подачи уведомления о контролируемых иностранных компаниях для физических лиц перенесён на 30 апреля. Срок предоставления уведомлений о КИК для юридических лиц остался без изменений — 20 марта. Штраф за непредоставление в установленный срок уведомления о КИК вырос в пять раз: со 100 000 до 500 000 рублей за каждую контролируемую иностранную компанию.

Кому нужно подавать уведомление о КИК?

Напомню, что Контролируемая иностранная компания (КИК) — это иностранная организация или иностранная структура без образования юридического лица (например, траст), контролируемая налоговым резидентом России (п.1 ст. 25.13 НК РФ).

То есть, уведомление о КИК нужно подавать при одновременном выполнении двух условий:

-

- Вы являетесь налоговым резидентом Российской Федерации;

- Вы контролируете иностранную организацию или иностранную структуру без образования юридического лица

Кто является контролирующим лицом КИК?

Для целей КИК, российский гражданин — налоговый резидент контролирует иностранную организацию, если:

-

- Доля его прямого или косвенного участия в организации более 25%, или;

- Доля его прямого или косвенного участия в организации более 10%, и при этом доля участия налоговых резидентов России в этой организации более 50% (п.3 ст. 25.13 НК РФ), или;

- У него есть контроль над организацией в своих интересах или в интересах супруга и несовершеннолетних детей (п.6 ст. 25.13 НК РФ).

Российский гражданин — налоговый резидент контролирует иностранную структуру без образования юридического лица (ИСБОЮЛ), если:

- Он является учредителем (основателем) и:

-

- имеет право получать прибыль (доход) этой структуры полностью или частично, или;

- имеет право распоряжаться прибылью (доходом) этой структуры, или;

- имеет право на имущество, переданное этой структуре (п.10 ст. 25.13 НК РФ)

2. Осуществляет контроль при выполнении любого из следующих условий:

-

- имеет фактическое право на доход, получаемый такой структурой, или;

- вправе распоряжаться имуществом такой структуры, или;

- вправе получить имущество такой структуры в случае её прекращения (ликвидации) (п.12 ст. 25.13 НК РФ).

То есть, если к вам относится хоть одно из вышеперечисленных условий, вам нужно подавать уведомление о КИК.

В какие сроки подаётся уведомление о КИК?

Уведомление о КИК подаётся физическими лицами не позднее 30 апреля года, следующего за годом, в котором было распределение прибыли КИК или по итогам которого КИК получило убыток (п.2 ст. 25.14 НК РФ). Организации должны подавать уведомление о КИК до 20 марта, следующего за годом распределения прибыли КИК. Более понятно это выглядит на следующей схеме:

В данной статье я подробно рассказываю, как заполнить уведомление о КИК физическому лицу. Если вам нужно заполнить уведомление о КИК для юридического лица, рекомендую обратиться за помощью к специалисту.

Титульный лист — Уведомление о КИК

На титульном листе вы указываете свой ИНН, контактные данные, код налогового органа и период, за который подаётся уведомление о КИК. Разберём подробнее порядок их заполнения.

В самом верху титульного листа нужно указать свой ИНН, состоящий из 12 знаков. В поле КПП поставьте прочерки.

В поле Номер корректировки укажите «0», если вы подаёте первичное уведомление. Если в будущем вы вдруг обнаружите ошибку в ранее поданному уведомлении о КИК, вы сможете подать корректирующее уведомление.

Важно понимать: в поле Период, за который представляется уведомление нужно указать год распределения прибыли (признания убытка КИК), а не финансовый год, в котором был получен доход. Возвращаясь к схеме, которую я привёл выше, если речь идёт о 2018 финансовом году КИК, то в поле Период вы указываете 2019 — год распределения прибыли КИК, о которой вы отчитываетесь в 2020 году.

В поле Представляется в налоговый орган (код) вы указываете код своего налогового органа. Код вашей налоговой инспекции можно узнать через официальный сервис Федеральной Налоговой службы (ФНС).

В поле Налогоплательщик (код) укажите “2” — это код для физического лица.

В поле Сведения о налогоплательщике введите полностью свои фамилию, имя и отчество.

Поля Данное уведомление составлено на ХХХ страницах с приложением копий документов на YYY листах я рекомендую заполнить позднее, после того как вы полностью заполните уведомление о КИК и подготовите копии всех подтверждающих документов.

В нижней половине титульного листа вам нужно заполнить только раздел Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю.

Поставьте цифру «1» (физическое лицо) и укажите свои контактные номер телефона и адрес электронной почты, если вы собираетесь подавать уведомление о КИК самостоятельно. Если же уведомление о КИК будет подавать кто-то от вашего имени по доверенности, поставьте цифру «2» (представитель физического лица) и заполните реквизиты доверенности в поле Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика. В этом случае также не забудьте приложить копию доверенности к уведомлению о КИК.

Страница 002 — Сведения о физическом лице

Страница “Сведения о физическом лице” заполняется только в случае, если не указан ИНН. Так как мы с вами заполнили ИНН на титульном листе, страницу 002 заполнять не нужно (п.20 Приложения №3 к Приказу ФНС России от 26.08.2019 N ММВ-7-13/422@).

Разберём заполнение остальных листов уведомления о КИК на основе выдуманного примера, в котором Иванов Иван Иванович контролирует две иностранные организации и одну структуру без образования юридического лица. Вот как это выглядит на схеме:

Лист А — Сведения о контролируемой иностранной компании, являющейся иностранной организацией

Листы А и А1 нужно заполнить для каждой контролируемой иностранной организации. В нашем примере таких организаций две — Chamomile Ltd. и Horns & Hoofs Ltd., поэтому нужно будет заполнить эти листы отдельно на каждую организацию.

Вот как это будет выглядеть:

Номер контролируемой иностранной компании вы выбираете самостоятельно, главное условие — чтобы он был уникальным для каждой КИК. Для удобства я рекомендую нумеровать их с единицы и далее по возрастанию. Кстати, вы уже должны были указать этот номер в уведомление об участии в иностранной организации.

Наименование иностранной организации указывается в латинской транскрипции. В обновлённой форме уведомления о КИК больше не требуется указывать название в русской транскрипции, как это было раньше.

В поле 3. Код государства (территории) регистрации (инкорпорации) укажите код страны, в которой была зарегистрирована иностранная организация. Код страны вы можете найти по классификатору стран мира здесь. В данном примере код Британских Виргинских островов — 092.

В поле 5. Регистрационный номер (номера) в государстве (на территории) регистрации (инкорпорации) нужно указать регистрационный номер, который был присвоен компании в момент её регистрации. Его обычно можно найти в свидетельстве о регистрации компании (Certificate of incorporation).

Поле 6. Код (коды) налогоплательщика в государстве (на территории) регистрации (инкорпорации) или их аналоги заполняется только если у компании есть отдельный налоговый номер (также известный как TIN — Tax Identification Number). В некоторых странах этот номер совпадает с регистрационным номером компании.

Поле 7. Код налогоплательщика в государстве (на территории) налогового резидента или аналог заполняется только в достаточно специфическом случае, когда компания зарегистрирована в одной стране, но является налоговым резидентом другой страны. Например, компания зарегистрирована на Джерси, но является налоговым резидентом Кипра. В же нашем примере мы оставляем это поле пустым.

В поле 8. Адрес в государстве (на территории) регистрации (инкорпорации) указывается полный адрес местонахождения иностранной компании в латинской транскрипции.

Лист А1 — Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной организацией

Лист А1 является, по сути, продолжением Листа А.

В поле 1.1 Номер контролируемой иностранной компании указывается номер КИК из Листа А.

Сложности могут возникнуть с заполнением полей 1.2. Основания для признания налогоплательщика контролирующим лицом иностранной организации и 2.1. Вид участия. Я рекомендую заполнять эти поля слева направо. Вот как расшифровываются коды оснований для признания налогоплательщика контролирующим лицом иностранной организации:

| Коды оснований для признания налогоплательщика контролирующим лицом иностранной организации | |

| 101 | Доля участия в иностранной организации более 25% |

| 102 | Доля участия в иностранной организации более 10%, при этом доля участия всех налоговых резидентов Российской Федерации более 50% (Обратите внимание, доли участия рассчитываются совместно с долями супругов и несовершеннолетних детей) |

| 103 | Лицо осуществляет контроль над иностранной организацией (при этом доли участия ниже указанных в кодах 101 и 102). |

| 104 | Лицо осуществляет контроль над иностранной организацией в интересах супруга или супруги (при этом доли участия ниже указанных в кодах 101 и 102). |

| 105 | Лицо осуществляет контроль над иностранной организацией в интересах несовершеннолетних детей (при этом доли участия ниже указанных в кодах 101 и 102). |

Соответственно, в нашем примере для Chamomile Ltd. мы указываем “1” (да) для кода 101, так как наш налогоплательщик владеет более чем 25% компании.

Обратите внимание, что коды 101-105 взаимоисключающие. Это означает, что если вы указали значение “1” для одного из кодов, то для остальных кодов может быть указано или “0” (нет) или “2” (не применимо), если вы не оценивали выполняется ли данное основание.

В поле 1.3. Самостоятельное признание контролирующим лицом иностранной организации нужно указать “1” (да) в случае выполнения любого из оснований 101-105

А вот как расшифровываются коды видов участия в иностранной организации:

| Коды видов участия налогоплательщика в иностранной организации | |

| 201 | Прямое участие |

| 202 | Косвенное участие |

| 203 | Как прямое, так и косвенное участие (смешанное участие) |

| 204 | Совместное участие с супругом (супругой) и (или) несовершеннолетними детьми |

| 205 | Код 205 указывается только если в основаниях для признания налогоплательщика контролирующим лицом выбран код 102 — доля участия в иностранной организации более 10%, при этом доля участия всех налоговых резидентов Российской Федерации более 50% |

Соответственно, в нашем примере для Chamomile Ltd. мы указываем “1” (да) для кода 201, так как наш налогоплательщик владеет компанией напрямую.

Обратите внимание, что согласно инструкции по заполнению уведомления о КИК, код 205 указывается только если выбран код 102. В противном случае, это поле нужно оставить пустым.

Далее нужно указать в процентах размер доли участия в иностранной организации. В нашем примере для Chamomile Ltd. нужно указать “100” (процентов) в поле Доля прямого участия и “0” (процентов) в поле Доля косвенного участия.

Поле 2.4. Доля смешанного участия заполняется только в случае, если участие в иностранной организации является смешанным, то есть выбран код 203. Доля смешанного участия рассчитывается как сумма долей прямого и косвенного участия.

Поле 2.5. Доля совместного участия с супругом(-ой) и (или) несовершеннолетними детьми заполняется только если выбран код 204. А поле 2.6. Доля совместного участия с налоговыми резидентами Российской Федерации — только если выбран код 205.

Поле 3.1. Основание (наименование и реквизиты документа) раздела Сведения о контроле в отношении иностранной организации заполняется только в случае указания одного из кодов 103, 104 или 105.

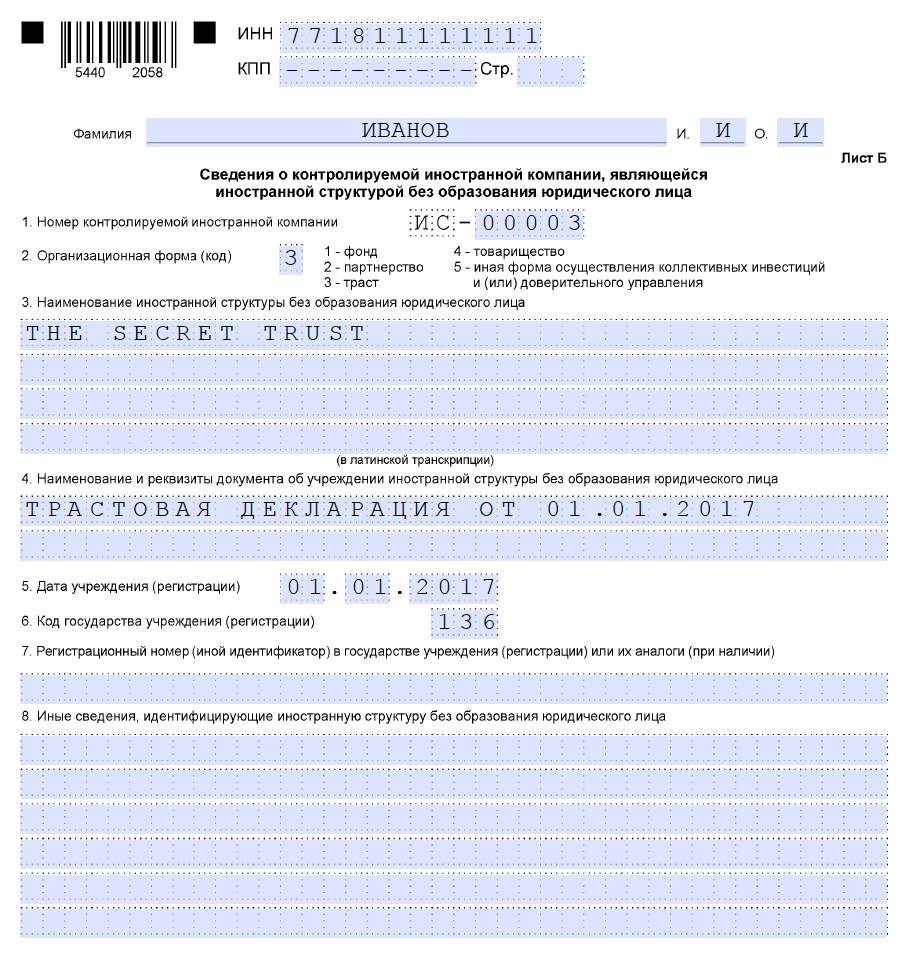

Лист Б — Сведения о контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица

Я хочу остановиться лишь на некоторых особенностях заполнения листа Б, связанных с трастами. Дело в том, что траст не является юридическим лицом и в большинстве юрисдикций не подлежит государственной регистрации (за исключением некоторых специальных типов трастов).

В нашем примере у налогоплательщика имеется траст на Каймановых островах. Вот как будет выглядеть заполненный Лист Б:

В поле 2. Организационная форма (код) в нашем примере выбираем “3” (траст). В поле 3. Наименование иностранной структуры без образования юридического лица указываем название в латинской транскрипции.

Поле 4. Наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица заполняется на русском языке только при наличии такого документа.

В поле 5. Дата учреждения (регистрации) нужно указать дату учреждения траста, или дату регистрации (если такая регистрация осуществлялась).

В поле 6. Код государства учреждения (регистрации) укажите код страны, в которой была учреждена иностранная структура без образования юридического лица. Код страны вы можете найти по классификатору стран мира здесь. В данном примере код Каймановых островов — 136.

Соответственно, поля 7. Регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) или их аналоги (при наличии) и 8. Иные сведения, идентифицирующие иностранную структуру без образования юридического лица заполняются только при наличии такой информации.

Лист Б1 — Основания для признания налогоплательщика контролирующим лицом контролируемой иностранной компании, являющейся иностранной структурой без образования юридического лица

Лист Б1 является продолжением листа Б. Поэтому в поле 1. Номер контролируемой иностранной компании нужно указать номер из листа Б.

А вот как расшифровываются коды оснований для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица:

| Коды оснований для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица | |

| 106 | Лицо, которое является учредителем (основателем), вправе полностью или частично получать прибыль (доход) этой структуры |

| 107 | Лицо, которое является учредителем (основателем), вправе полностью или частично распоряжаться прибылью (доходом) этой структуры |

| 108 | Лицо, которое является учредителем (основателем), сохранило за собой право на имущество, переданное этой структуре |

| 109 | Лицо, которое является учредителем (основателем), осуществляет контроль над этой структурой |

| 110 | Лицо, не являющееся учредителем (основателем), осуществляет контроль и имеет фактическое право на доход, получаемой этой структурой |

| 111 | Лицо, не являющееся учредителем (основателем), осуществляет контроль и вправе распоряжаться имуществом такой структуры |

| 112 | Лицо, не являющееся учредителем (основателем), осуществляет контроль и вправе получить имущество такой структуры в случае её прекращения (ликвидации, расторжения договора) |

Обратите внимание, что если вы указали значение “1” (да) для одного из кодов, то для остальных кодов может быть указано или “0” (нет) или “2” (не применимо), если вы не оценивали выполняется ли данное основание. В нашем примере будем считать, что Иванов И.И. основал траст и получает доход этого траста, поэтому указываем “1” (да) в коде 106.

Поле 3. Самостоятельное признание контролирующим лицом иностранной структуры без образования юридического лица заполняется следующим образом:

- Если в качестве основания выбран код 109, в поле указывается “0” (нет)

- Для всех остальных кодов оснований, в поле указывается “1” (да)

В поле 4. Наименование и реквизиты документа (документов) иностранной структуры без образования юридического лица, подтверждающего (подтверждающих) выполнение оснований для признания налогоплательщика контролирующим лицом иностранной структуры без образования юридического лица нужно указать документ, подтверждающий основание для признания налогоплательщика контролирующим лицом этой структуры.

Лист В — Сведения о финансовой отчетности контролируемой иностранной компании

Внимание: Начиная с налогового периода за 2020 год, вместе с уведомлением о КИК необходимо подавать следующие документы:

- финансовую отчетность КИК или, в случае отсутствия финансовой отчётности, иные документы, подтверждающие прибыль (убыток) компании за финансовый год

- аудиторское заключение по финансовой отчетности КИК, если прохождение аудита является обязательным в стране нахождения КИК, или если такой аудит был сделан добровольно.

Важно, что вышеперечисленные документы необходимо приложить к уведомлению даже если получен убыток или прибыль КИК освобождается от налогов (п.5 ст.25.15 НК РФ). Документы, составленные на иностранном языке, необходимо перевести на русский язык. Нотариальное заверение или апостиль не требуется. Штраф за непредоставление документов составляет 500 000 рублей (пп.1.1 ст.126 НК РФ).

Обратите внимание, что Лист В заполняется отдельно для каждой контролируемой иностранной организации и иностранной структуры без образования юридического лица (ИСБОЮЛ), указанных в Листах А или Б.

Таким образом, для нашего примера должно быть заполнено три листа В.

В поле 1. Номер контролируемой иностранной компании указывается уникальный номер контролируемой иностранной компании, ранее указанный в Листе А или Листе Б.

Поле 2. Определение прибыли контролируемой иностранной компании (код) заполняется следующим образом:

- Указывается код “1” — если прибыль КИК определяется по данным финансовой отчётности такой компании, причём эта отчётность должна быть подтверждена аудиторским заключением.

- Указывается код “2” — если прибыль КИК определяется по правилам, установленным для налогоплательщиков — российских организаций

В поле 3. Дата, являющаяся последним днем периода, за который составляется финансовая отчетность нужно указать последний день финансового года КИК. Чаще всего финансовый год совпадает с календарным, в этом случае в этом поле будет указано 31 декабря соответствующего года, как в моём примере.

В поле 4. Дата составления финансовой отчетности за финансовый год указывается дата составления финансовой отчетности КИК в соответствии с законодательством иностранной страны. Так как в нашем примере это Британские Виргинские острова, где нет требования по составлению финансовой отчётности, это поле оставляем пустым.

Поле 5. Дата, являющаяся последним днем периода, за который определяется прибыль контролируемой иностранной компании заполняется в том случае, если прибыль КИК определяется по правилам, установленным для налогоплательщиков — российских организаций, то есть если в Поле 2 этого листа указан код 2.

В поле 6. Дата составления аудиторского заключения нужно указать дату составления аудиторского заключения, если установлено обязательное проведение аудита финансовой отчётности КИК или такой аудит осуществляется добровольно. В моём примере финансовая отчётность не составлялась и аудит не проводился, следовательно поле оставляем пустым.

Для многих самым важным будет заполнение поля 7. Основания освобождения от налогообложения прибыли контролируемой иностранной компании. Коды оснований освобождения прибыли КИК от налогообложения приведены в таблице ниже:

| Коды основания освобождения от налогообложения прибыли КИК | |

| 1001 | КИК является некоммерческой организацией, которая не распределяет прибыль между акционерами (участниками, учредителями) |

| 1002 | КИК образована и находится в государстве-члене ЕАЭС |

| 1003 | Эффективная ставка налогообложения прибыли КИК по итогам финансового года составляет не менее 75% средневзвешенный налоговой ставки по налогу на прибыль организаций |

| 1004 | КИК является активной иностранной компанией, либо активной иностранной холдинговой компанией, либо активной иностранной субхолдинговой компанией |

| 1005 | КИК является банком или страховой компанией и имеет лицензию на осуществление банковской или страховой деятельности |

| 1006 | КИК является эмитентом обращающихся облигаций (или организацией, которой были уступлены права и обязанности по выпущенным обращающимся облигациям, эмитентом которых является другая иностранная организация) |

| 1007 | КИК участвует в проектах по добыче полезных ископаемых, в соответствии с соглашениями о разделе продукции, концессионными соглашениями, лицензионными и иными соглашениями при соблюдении особых условий ст.25.13-1 НК РФ. |

| 1008 | КИК является оператором нового морского месторождения углеводородного сырья и непосредственным акционером такого оператора. |

| 1009 | КИК признаётся Международной холдинговой компанией (подробнее см. Федеральный закон «О международных компаниях» от 03.08.2018 N 290-ФЗ) |

Обратите внимание, что в случае наличия нескольких оснований освобождения от налогообложения прибыли КИК цифра “1” (да) указывается для каждого такого основания.

Листы В для остальных контролируемых иностранных компаний из моего примера заполняются аналогичным образом.

Важно: если у вашей контролируемой иностранной компании есть основание для освобождения прибыли от налогообложения, то вместе с уведомлением о КИК нужно предоставить документы, подтверждающие право на освобождение прибыли КИК (п.9 ст.25.13-1 НК РФ). При этом документы нужно перевести на русский язык в той части, которая необходима для подтверждения освобождения прибыли КИК от налогообложения.

Лист Г — Раскрытие порядка участия налогоплательщика в контролируемой иностранной компании при наличии косвенного участия

Лист Г заполняется только в случае косвенного участия налогоплательщика в КИК. При этом на каждую такую компанию заполняется отдельный лист Г. В моём примере налогоплательщик косвенно (через компанию Chamomile Ltd.) участвует в компании Horns & Hoofs Ltd.

В поле 1.1. Номер контролируемой иностранной компании укажите уникальный номер иностранной организации или структуры без образования юридического лица, косвенное владение в которой вы раскрываете. А в поле 1.2. Наименование контролируемой иностранной компании — наименование КИК в латинской транскрипции. Эту информацию вы уже указывали в Листе А или Б.

В поле 1.3. Доля косвенного участия — итого (в процентах) нужно указать общую долю косвенного участия налогоплательщика в КИК по всем возможным цепочках участия в данной КИК. В нашем примере, налогоплательщик контролирует компанию Horns & Hoofs Ltd. через одну цепочку, а его доля косвенного участия — 50%.

В разделе 2. Раскрытие участия в контролируемой иностранной компании листа Г нужно описать всю цепочку участия налогоплательщика в КИК. Если таких цепочек (последовательностей) владения несколько, то на каждую цепочку заполняется отдельный лист Г, при этом в поле 2.1. Номер последовательности участия указывается номер цепочки. В поле 2.2. Доля косвенного участия в последовательности — итого (в процентах) указывается доля косвенного участия в КИК именно по данной цепочке участия (последовательности).

Из своего опыта могу сказать, что при заполнении листа Г чаще всего допускают ошибки именно при заполнении раздела 3. Сведения об участниках последовательности. Давайте разберём заполнение этого раздела подробно, чтобы вы избежали возможных ошибок.

- Итак, первым в последовательности указывается иностранная организация или КИК, в которой налогоплательщик владеет долей напрямую. В том числе это может быть иностранная структура без образования юридического лица, используемая для участия в КИК.

-

- В поле 3.1 указывается уникальный номер такой организации

- В поле 3.2. Доля прямого участия (в процентах) указывается доля прямого участия налогоплательщика

- Поле 3.3. Доля косвенного участия (в процентах) для первого звена цепочки владения не заполняется.

- Далее заполняется информация о следующем звене цепочки владения, пока не будет достигнуто последнее звено цепочки — контролируемая иностранная компания, косвенное участие в которой раскрывается. Для каждого следующего звена нужно:

-

- В поле 3.1 указать уникальный номер такой организации

- В поле 3.2. Доля прямого участия (в процентах) указать долю прямого участия предыдущего участника последовательности в этом звене.

- В поле 3.3. Доля косвенного участия (в процентах) посчитать и указать долю косвенного участия налогоплательщика в этом звене

Как подать уведомление о КИК

Физические лицам разрешается подавать уведомление о КИК в бумажном виде (п.4 ст. 25.14 НК РФ). Соответственно есть три возможных варианта подачи уведомления о КИК:

- Лично в налоговую инспекцию по месту жительства

- Через вашего представителя (при наличии у него нотариальной доверенности) также в вашу налоговую инспекцию

- По почте обязательно ценным письмом с описью вложения.

Внимание: с 18 марта 2021 года появилась возможность подавать уведомление о контролируемой иностранной компании в электронном виде через Личный кабинет для физических лиц на сайте ФНС. Более подробную информацию смотрите в моей статье «Как подать уведомление о КИК онлайн».

Штрафы за непредоставление уведомления о КИК или ошибки в уведомлении

Обратите внимание, что за нарушение законодательства о КИК предусмотрены очень серьёзные штрафы:

- За не поданное вовремя уведомление о КИК предусмотрен штраф в размере 500 000 рублей по каждой контролируемой иностранной компании, сведения о которой не были представлены (п.1 ст. 129.6 НК РФ).

Таким образом, если бы герой из моего пример не подал вовремя уведомление о КИК, сумма штрафа составила бы 500 000 рублей * 3 = 1 500 000 рублей. - За непредоставление подтверждающих документов по КИК (финансовой отчетности и аудиторского заключения) предусмотрен штраф в 500 000 рублей (пп.1.1 ст. 129.6 НК РФ)

- За ошибки, допущенные при заполнении уведомления о КИК, предусмотрен штраф в размере 500 000 рублей по каждой контролируемой иностранной компании в отношении которой представлены недостоверные сведения (п.1 ст.129.6 НК РФ).

- За неуплату физическим лицом налога с прибыли КИК предусмотрен штраф в размере 20% от суммы неуплаченного налога, но не менее 100 000 рублей (ст.129.5 НК РФ)

Скачать бланк уведомления о КИК образца 2020 года

Уведомление о КИК (образца 2020 года).pdf